"한국, 기준금리 올해 말 4.8%는 돼야

미국식 버블붕괴, 일본식 장기불황 눈앞

더 과감한 금리인상 필요" 지적

미국서도 "올해 금리 4~7% 돼야 물가 잡혀"

전문가들 "'에브리씽 버블'의 끝"

미국식 버블붕괴, 일본식 장기불황 눈앞

더 과감한 금리인상 필요" 지적

미국서도 "올해 금리 4~7% 돼야 물가 잡혀"

전문가들 "'에브리씽 버블'의 끝"

서울 중구 하나은행 딜링룸. /사진=뉴스1

이런 상황에서 지금의 금리 인상 속도는 여전히 너무 느리며, 올해 말까지 한국 기준금리가 연 4.8%까지 올라야 한다는 주장이 나와 주목됩니다. 그동안 쌓여온 잠재 부실을 조기에 드러내고 부동산 버블이 더 커지는 것을 막으려면 금리 인상 속도가 지금보다 훨씬 빨라져야 한다는 것입니다.

미국에서도 올해 안에 Fed가 현재 연 1.5~1.75%인 기준금리를 연 4~7% 수준으로 대폭 올려야 한다는 분석이 나오고 있습니다. 지금의 인플레이션을 잡으려면 더 과감한 금리 인상이 불가피하다는 논리입니다.

"점진적 금리인상, 버블 붕괴→장기불황 못 막아"

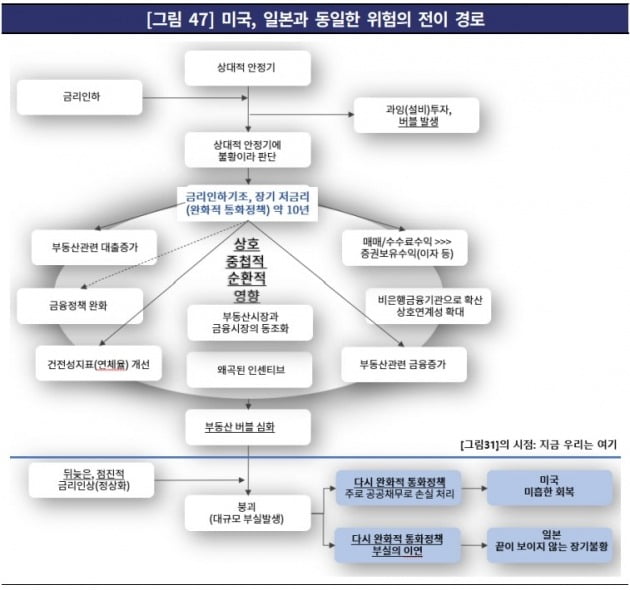

한국기업평가의 황보창 금융1실 연구위원과 홍승기 선임연구원은 최근 발표한 '저금리의 역습 Ⅰ·Ⅱ' 보고서를 통해 "(지금의) 금리인상 속도와 폭은 너무 느리고 점진적"이라며 "잠재 부실을 조기에 드러내고 금융 불안정성을 해소하려면 상당폭의 기준금리 인상이 지속돼야 한다"고 주장했습니다.그러면서 "장기간 유지된 완화적 통화정책은 신용 완화를 일으키고 버블을 양산하며 위험을 확산시키고 있다"며 "현재와 같이 느리고 점진적인 금리 인상을 고수한다면 미국식 버블 붕괴 또는 일본식 장기불황을 초래할 가능성이 높다"고 경고했습니다.

오랫동안 이어진 저금리를 더 빨리 끝내지 않으면 2008년 미국발 금융위기, 1991년 일본 버블붕괴 이후 30년간 이어지고 있는 장기불황의 경로를 한국도 따를 수 있다는 것입니다. 이 보고서는 미국 금융위기와 일본 장기불황의 핵심 원인을 약 10년간 유지된 완화적 통화정책과 그로 인한 장기 저금리가 발생시킨 부동산 버블에서 찾고 있습니다.

"한국, 미국·일본식 위기까지 불과 1~2년

과감한 금리인상으로 잠재 부실 빨리 처리해야"

중요한 것은 한국의 현 상황에 대한 인식입니다. 보고서는 앞서 금융위기 및 버블 붕괴를 맞은 미국·일본의 데이터를 분석한 결과 한국에 이 같은 위기가 발생하기까지 1~2년 정도밖에 남지 않았다고 주장합니다. 미국 일본에서 금융위기 발생하기 전 약 10년간 나타났던 6가지 징조가 한국에서도 이미 발생했다는 분석에 따른 것입니다.과감한 금리인상으로 잠재 부실 빨리 처리해야"

보고서는 "(한국은) 미국·일본과 동일하게 약 9년의 완화적 통화정책 기간이 경과했고, 완화적 통화정책 실시 이후 3~4년이 지난 시점(2015년)부터 부동산 버블이 발생했다"며 "지금 한국은 1989년 초 일본, 2005년 초 미국과 닮아있다"고 했습니다.

'저금리의 역습(Ⅰ) - 그 해 그들은, 지금 우리는' 보고서 중 발췌.

이밖에도 처분가능소득 대비 가계부채 비율이 임계치에 근접했고, 부동산금융이 금융투자업계 주도로 확대되고 비은행으로도 확산되는 등의 현상은 미국·일본의 위기 직전과 비슷하다는 게 보고서의 분석입니다.

특히 한국은 대출 구조가 고신용자에 집중돼 있고, 연체율이 극도로 낮다 보니 버블이 꺼지고 나서도 부실이 바로 드러나지 않아 일본식 장기불황에 진입할 가능성이 높다고 지적했습니다. 과감한 금리 인상으로 잠재적 부실을 표면화해 빠르게 처리하지 않으면 일본처럼 30년 불황에 빠질 수 있다는 것입니다.

"적정 금리 올해 말 4.8%, 내년 초 5.2%"

"경기 악화 우려보다 저금리가 더 위험"

한국은행은 지난해 8월부터 올해 5월까지 다섯 차례에 걸쳐 0.25%포인트씩 기준금리를 인상했습니다. 주요국 가운데 가장 빠르게 금리 인상을 시작한 것입니다. 연 0.5%였던 기준금리는 1년도 안 돼 1.75%가 됐습니다."경기 악화 우려보다 저금리가 더 위험"

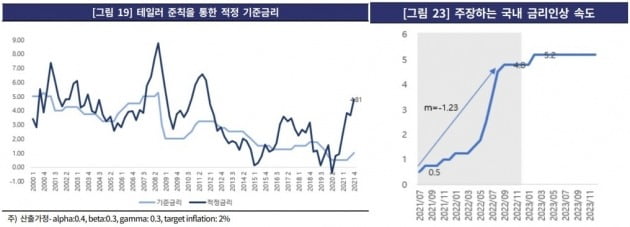

하지만 지금의 금리 인상 속도도 너무 느리다는 게 보고서의 지적입니다. 보고서는 "과거 데이터를 보면 2015년과 2017년말이 버블의 생성과 심화를 꺾어야 했던 시점이었다"며 "테일러 준칙 등을 기반으로 산출한 적정 기준금리는 2021년말 기준 연 4.8%"라고 합니다. 그때 금리 인상을 시작해 작년 말에 이미 연 4.8%에 와있었어야 하는데 너무 늦었다는 것이죠.

결국 "위기를 예방하기 위해선 과감한 금리 인상으로 잠재 부실을 드러내고 선제적으로 처리해야 한다"는 게 보고서의 일관된 주장입니다. 그러려면 과거 미국 사례 등을 토대로 가늠해봤을 때 지금보다 금리 인상 속도가 2.5배는 더 빨라져야 한다고 분석했습니다. 올해 말 연 4.8%, 내년 초에 연 5.2%는 돼야 한다는 결론입니다.

'저금리의 역습(Ⅱ) - 도전과 응전' 보고서 중 발췌.

미국서도 "기준금리 올해 최소 4%로 올려야"

"'에브리씽 버블' 끝...모두가 힘들 것"

"'에브리씽 버블' 끝...모두가 힘들 것"

제롬 파월 미국 연방준비제도(Fed) 의장이 기준금리 인상 기자회견을 하고 있다. 사진=AP

월스트리트저널(WSJ)은 17일(현지시간) 지금 같은 심각한 인플레이션에 대처하기 위해선 Fed가 올해 안에 금리를 4~7%까지 올려야 한다고 전했습니다. 테일러 준칙을 포함해 Fed가 기준금리 산출에 활용하는 내부 공식 등을 적용한 결과입니다. WSJ은 여기에 Fed의 보유 자산 감축 효과는 제외됐다고 밝히면서도 "Fed 내부에서 더욱 공격적으로 금리를 올려야 한다는 공감대가 형성될 가능성이 있다"고 내다봤습니다.

인플레이션 안정과 버블 축소, 경기 연착륙을 모두 만족시키는 금리 인상 속도가 어느 정도인지, 중앙은행들이 앞으로 어떤 결정을 내릴 지는 누구도 알 수 없습니다. 하지만 지난 10여년간 저금리와 함께 계속된 '에브리씽 버블(everything bubble·모든 것이 거품인 상태)'의 시대가 끝나고 있다는 점은 분명한 것 같습니다.

모하메드 엘 에리언 알리안츠 선임고문은 16일(현지시간) CNBC에 "모두가 제로금리에 익숙하고 거대한 유동성이 예측 가능하게 주입됐던 인위적인 세상에서 빠져나올 때"라며 "패러다임이 바뀌고 있으며 그 과정은 순탄치 않을 것"이라고 했습니다.

빈난새 기자 binthere@hankyung.com