코로나 여파로 추가인하에 '무게'

카드사 '빅테크와 역차별' 주장

"네이버·카카오페이 수수료 더 받아"

금융위 '규제 차별' 사례 조사 착수

금융당국이 신용카드 가맹점이 내는 수수료율 재산정 작업에 본격적으로 들어갔다. 코로나19로 인한 자영업 경기 악화와 대선 국면이 맞물리면서 수수료율이 더 내려갈 가능성이 당초 유력하게 거론돼 왔다. 그러나 최근 이어진 ‘빅테크(대형 정보기술기업) 때리기’가 변수로 떠오르고 있다. 카드업계는 수수료를 더 내릴 경우 금융사-빅테크 간 또 다른 ‘기울어진 운동장’이 생길 수 있다고 주장하고 나섰다.

13일 금융권에 따르면 금융당국은 회계법인 삼정KPMG로부터 최근 카드사 적격 비용 산정 보고서를 전달받아 분석 중이다. 앞서 당국은 카드사의 원가 분석을 위해 삼정 측에 적격 비용 산정을 의뢰했다. 금융당국의 한 관계자는 “원가 산정 내역이 담긴 1차 보고서를 제출받아 살펴보는 중”이라며 “카드사와 소상공인 의견을 더 듣고, 카드수수료협의회와 논의해 오는 11월께 결론을 낼 예정”이라고 말했다.

카드 가맹점 수수료율은 3년마다 새로 산정한다. 카드사의 자금 조달 비용과 마케팅 비용, 리스크 관리 비용 등을 분석해 산출한 적격 비용을 토대로 금융당국이 결정하는 구조다. 당국은 2007년부터 2019년까지 13차례에 걸쳐 수수료율을 인하했다. 2018년에는 우대가맹점 적용 범위도 5억원 이하에서 30억원 이하로 늘렸다. 올해는 코로나19 상황이 장기화하면서 추가 인하가 유력하다는 전망이 많았다.

반면 카드업계는 “더 이상의 인하는 곤란하다”고 맞서고 있다. 최근 주요 카드사 노조는 수수료율 인하에 반대하기 위해 금융당국을 단체 방문하기도 했다. 카드업계 관계자는 “현재 수수료율 기준으로도 신용판매 부문에서 사실상 적자를 보고 있다”며 “인상이 어렵다면 최소한 동결이라도 해야 하는데, 대선을 앞두고 가맹점 점주들의 표를 의식한 결정이 나올까 봐 우려된다”고 말했다. 이에 대해 네이버파이낸셜 관계자는 “네이버페이는 결제대행(PG) 서비스며 일부 가맹점에는 주문관리 서비스를 제공하고 있어 카드사가 제공하는 서비스와 유형이 같지 않아 수수료가 다를 수밖에 없다”고 했다.

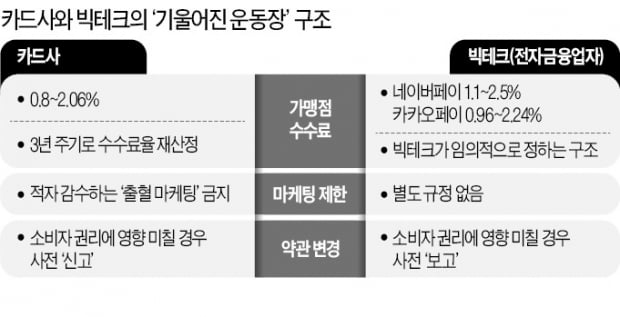

카드업계의 목소리가 더욱 높아지고 있는 것은 빅테크의 ‘규제 차익’ 문제가 수면 위로 급격히 떠오르면서다. 네이버·카카오 등 주요 빅테크는 카드사와 마찬가지로 가맹업주에게 수수료를 받지만, 수수료율은 회사가 임의로 정할 수 있다. 이 때문에 3년마다 ‘점검’을 받아야 하는 카드사보다 훨씬 유리한 고지에 있다는 게 카드업계 주장이다.

실제 수수료율에도 차이가 있다. 윤창현 국민의힘 의원이 최근 네이버·카카오로부터 제출받은 자료에 따르면 네이버페이는 가맹점 결제액의 1.1~2.5%를, 카카오페이는 0.96~2.24%를 받고 있다. 두 회사 모두 수수료율을 영업 초기보다 낮췄으나 카드사의 올해 수수료율(0.8~2.06%)에 비해서는 높다. 한 카드사 관계자는 “빅테크는 마케팅 제한, 약관 사전 신고 등 의무에서도 자유로운데 수수료까지 자체적으로 정하고 있다”며 “카드 영업에도 ‘동일 행위, 동일 규제’(업종이 다르더라도 같은 영업 행위에는 같은 규제를 해야 한다는 국제결제은행의 대원칙)가 적용돼야 하는 것 아니냐”고 하소연했다.

금융당국은 회계법인으로부터 자료를 추가로 받고, 코로나 상황을 고려해 수수료율 인하 여부를 최종 결정할 계획이다. 조만간 나오는 카드업계 전체의 상반기 실적도 고려 대상이 될 수 있다는 분석이다.

금융위원회는 빅테크와 금융사 간 ‘기울어진 운동장’ 사례가 없는지 각 금융사 의견을 파악해달라고 최근 여신협회를 비롯한 업권별 협회에 요청했다.

정소람/이인혁 기자 ram@hankyung.com

기사링크: https://www.hankyung.com/economy/article/2021091323931