1년만에 0.16%P 올라 2.2%

은행 이자수입 3.3조 더 늘듯

국내 은행의 대출금리가 치솟으면서 예금금리와의 격차가 약 2년 반 만에 최고치로 벌어졌다. 기준금리가 오르고 대출 규제가 강해지면서 은행들이 예금금리보다 대출금리를 훨씬 빠르게 올렸기 때문이다. 예대금리차가 커지면 은행의 수익성은 좋아지지만 그만큼 돈을 빌린 차주의 이자부담은 커지게 된다. 대형 은행을 거느린 4대 금융지주는 이자 수익에 힘입어 지난해 당기순이익이 사상 최대인 14조원을 넘어선 것으로 예상된다.

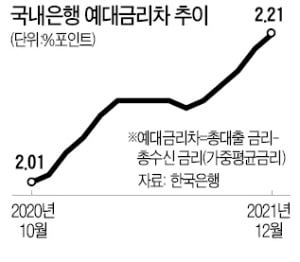

7일 한국은행이 집계하는 예금은행 가중평균금리를 보면 국내 은행의 잔액 기준 예대금리차(총대출 금리-총수신 금리)는 2.21%포인트였다. 2019년 8월(2.21%포인트) 후 가장 차이가 크게 벌어졌다. 불과 1년 전(2.05%포인트)에 비하면 0.16%포인트 올랐다. 총수신 금리는 이 기간 연 0.75%에서 0.83%로 오르는 데 그친 반면 총대출 금리는 연 2.8%에서 3.04%로 0.24%포인트나 뛰었기 때문이다. 은행들은 특히 지난해 하반기부터 대출 규제를 전방위로 강화한 금융당국 방침에 따라 우대금리를 깎고 가산금리를 올리는 방식으로 가계대출 금리를 크게 높였다. 그 결과 국내 은행의 가계 부문 예대금리차(잔액 기준)는 지난해 11월 1.72%포인트로 2012년 9월 이후 9년 만에 가장 커졌다.

예대금리차 확대에 대한 비판이 커지자 은행들은 한국은행 기준금리가 오를 때마다 앞다퉈 예금금리를 올리고 있다. 하지만 이미 큰 폭으로 치솟은 대출금리에 비하면 상승폭이 미미한 데다 대출자로선 마냥 반기기 어려운 소식이다. 예금금리 인상은 대출원가 상승 요인이 돼 다시 대출금리 상승으로 이어지기 때문이다.

국내 은행 가계대출 가운데 금리가 연 4%를 넘는 대출 비중은 지난해 12월 18.3%까지 올랐다. 1년4개월(2020년 8월 4.2%) 만에 네 배 넘게 늘었다. 반면 초저금리 영향으로 지난해 상반기까지만 해도 80%에 육박했던 금리 연 2%대 대출 비중은 23%로 뚝 떨어졌다.

예대금리차가 벌어지면서 은행들은 막대한 이익을 거두게 됐다. 한은에 따르면 국내 은행의 총대출액은 2050조7510억원(지난해 11월 기준)에 달한다. 1년 새 예대금리차가 0.16%포인트 커진 것을 고려하면 이자 수입만 단순 계산해도 약 3조3000억원 더 늘어난다. 국내 은행은 이미 지난해 3분기까지 1년 전보다 2조9000억원 늘어난 33조7000억원의 이자이익을 거뒀다.

빈난새 기자 binthere@hankyung.com

기사링크: https://www.hankyung.com/economy/article/2022020765631